Corporate investigation (postępowanie wyjaśniające, postępowanie wewnętrzne) – to aktywność członków organizacji lub podmiotów zewnętrznych zorientowana na ustalenie rzeczywistego przebiegu zdarzeń bądź okoliczności badanej sprawy. Mówiąc prościej postępowanie takie służy do wyjaśniania spraw istotnych dla firmy i jej bezpieczeństwa.

Oprócz wspomnianego celu, corporate investigation odgrywa ważna rolę w organizacji również z innych powodów:

- umożliwia podejmowanie lepszych decyzji;

- przyczynia się do redukcji ryzyka (w tym ryzyka związanego z odpowiedzialnością przedsiębiorstwa);

- pozwala na uniknięcie podobnych zdarzeń w przyszłości;

- jest elementem ograniczenia strat.

Przedmiotem postępowań wyjaśniających mogą być: pracownicy, menadżerowie, a także trzecie strony (firmy, inne organizacje, osoby).

Corporate investigation powstało i rozwinęło się na zachodzie i stamtąd przybyło do Polski. W naszym kraju wciąż pozostaje słabo rozpoznawane i niedoceniane. Niemniej rola tego typu aktywności w polskiej praktyce gospodarczej wraz z czasem prawdopodobnie wzrośnie.

Warto być świadomym, że postępowania wyjaśniające nie są w żaden sposób określone w polskim systemie prawnym. Jednocześnie istota tego typu aktywności stanowi pewien rodzaj konkurencji dla organów państwowych zobligowanych do walki z przestępczością (takich jak np. Policja). Z tego powodu osoby realizujące postępowania wyjaśniające w ramach firmy muszą sprawnie poruszać się w obszarze prawa i być zdolne do współpracy z odpowiednimi służbami (np. w przypadku ustalenia popełnienia przestępstwa powinny zawiadomić o nim organy ścigania).

Typy postępowań wewnętrznych

Corporate investigations obejmują obecnie szeroki wachlarz, zarówno w zakresie aktywności wewnętrznych komórek organizacji jak i usług oferowanych przez zewnętrzne firmy. Z tego powodu trudno sformułować niepodważalną ich kategoryzację.

Poniżej jednak podjąłem próbę pewnej typologii postępowań wewnętrznych. Przedstawia się ona następująco:

Realizatorzy corporate investigation

Mimo, że postępowania wewnętrzne mają w nazwie słowo wskazujące na wewnętrzną naturę tego procesu, to często niezbędne w czasie ich trwania jest skorzystanie z pomocy podmiotów zewnętrznych. Specjaliści tacy jak: prawnicy, audytorzy śledczy, informatycy śledczy, czy choćby prywatni detektywi mogą w wielu przypadkach usprawnić, a czasem wręcz umożliwić proces docierania do prawdy.

Metody

Prowadzenie postępowań wewnętrznych należy do najtrudniejszych i najsubtelniejszych działań w ramach procesu zarządzania bezpieczeństwem firmy. Wśród wielu metod i technik prowadzenia dochodzeń wewnętrznych możemy wymienić:

Dochodzenie pod przykrywką (undercover investigation) – prowadzący dochodzenie wprowadzony zostaje do organizacyjnego środowiska gdzie ma pozyskiwać informacje niezbędne do ustalenia stanu faktycznego interesującej go sprawy.

Obserwacja tajna – zbieranie informacji poprzez niejawną, z góry określoną (czas, miejsce, zakres czasowy) obserwację osoby będącej przedmiotem postępowania.

Badanie przeszłości (background investigation) – zbiór metod mających na celu weryfikację informacji podawanych przez kandydata do pracy (ewentualnie pracownika bądź menadżera) obejmujących m.in. wywiady, analizę dokumentacji, czy aktywności badanej osoby w sieci.

Analiza dokumentacji – żmudna, ale jednocześnie trudna do przecenienia metoda ustalania faktów, szczególnie przydatna przy sprawach związanych z nadużyciami finansowymi.

Wywiad jawnoźródłowy (OSINT – open-source intelligence) – pozyskiwanie i analiza informacji w oparciu o jawne, ogólnodostępne źródła, takie jak np. prasa, konferencje, internetowe katalogi firm, media społecznościowe.

Metody z zakresu informatyki śledczej – zbiór metod i technik obejmujących m.in. sklonowanie nośników informacji, przeszukiwanie poczty e-mail, czy wykorzystanie specjalistycznego oprogramowania do „wyłuskania” dowodów popełnienia przestępstwa.

ZAPAMIĘTAJ!

Realizując postępowanie wyjaśniające zorientowane na zbadanie jakiegoś niepokojącego zdarzenia, które miało miejsce w firmie – czas działa na niekorzyść osoby bądź grupy, która je prowadzi.

Rola pytań

Istotą corporate investigation są pytania. To one uświadamiają to co już wiemy, czego chcemy się dowiedzieć, a także jak istotną jest badana sprawa z punktu widzenia interesów organizacji.

Poniżej przedstawiono kilka przykładowych, dość uniwersalnych pytań pomocnych w czasie prowadzenia postępowań wewnętrznych.

- Co się stało?

- Kto jest odpowiedzialny za to co się stało?

- Dlaczego się to wydarzyło?

- Czy jako organizacja jesteśmy za to odpowiedzialni?

- Czy to co się stało generuje dla naszej organizacji jakieś ryzyko?

- Czy to co się stało zwraca naszej organizacji uwagę na jakieś ryzyko, którego wcześnie nie było dostrzeżone?

DODATKOWA KORZYŚĆ

Rzetelnie przeprowadzone postępowanie wewnętrzne oraz analiza jego rezultatów w kontekście funkcjonowania organizacji daje szanse na usprawnienie firmowego procesu zarządzania ryzykiem.

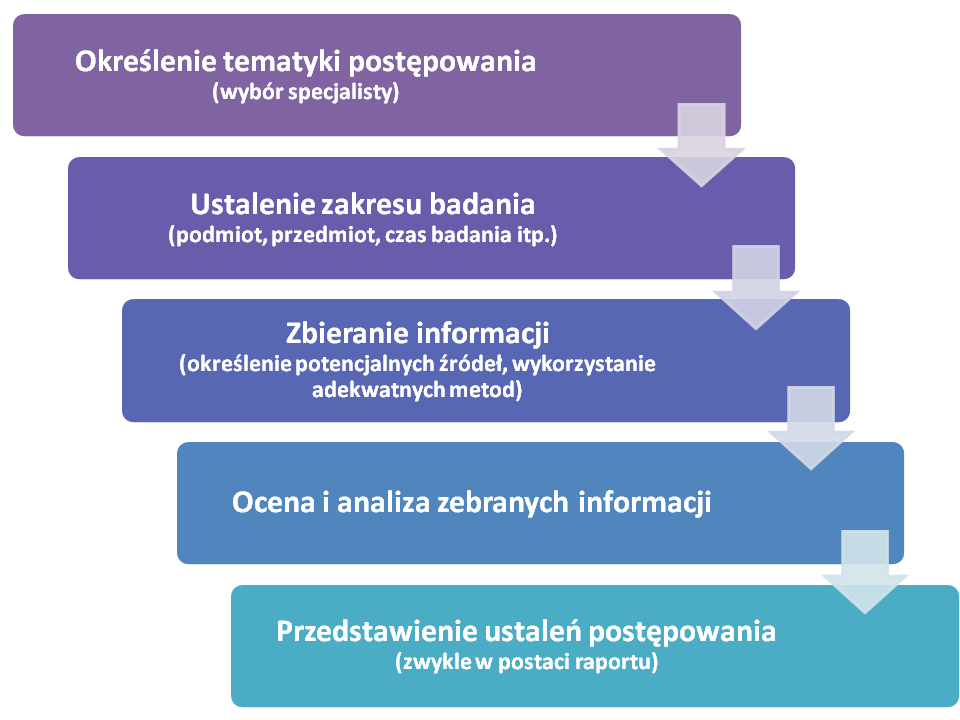

Przykładowy schemat działania w ramach postępowania wyjaśniającego

PODOBAJĄ CI SIĘ TREŚCI NA BLOGU?

Dołącz do subskrybentów newslettera, aby otrzymywać ciekawe treści, które pomogą Ci zatroszczyć się o bezpieczeństwo Twoje i Twojej organizacji.

KLIKNIJ W PONIŻSZY PRZYCISK!